纸浆及纸制品2023年回顾及2024年展望

文化纸、白卡纸、生活用纸等需求分析和展望。

一、2023年纸浆行情回顾

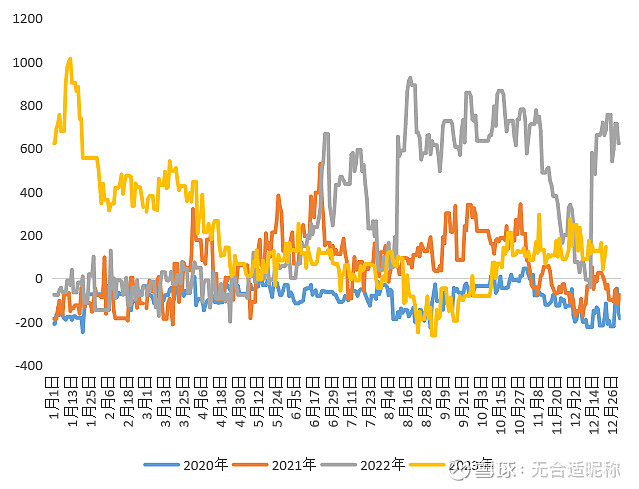

第一阶段(23年1-5月):进口持续大幅增加,供给压力大,需求现实与预期双弱,浆价快速下跌。1-5月我国纸浆累计进口量同比增加14.7%,叠加海外两大木浆项目陆续投产存增产预期,国内疫后复苏弱于预期,下游纸厂维持低原料库存、按需采购为主,23年1-5月期货浆价由6706元/吨下跌23.6%至5126元/吨,国内阔、针叶浆现货分别下跌38%、26%至约3930、5470元/吨,主要阔、针叶浆品牌报盘价从年初845、920美元/吨下调至5月的475、680美元/吨。

第二阶段(23年5-9月):囤货需求+传统旺季+供给压力减弱,浆价止跌回升。浆价低位,旺季来临,纸厂囤浆意愿增强,8-9月造纸传统旺季到来,纸厂相继发布涨价函且落地情况良好,开启浆、纸价格联动上涨行情。同时,海外浆厂计划外减产叠加2Q23浆厂集中停机检修,供给边际走弱。期间,期货浆价由最低的4926元/吨上涨26.7%至最高的6388元/吨,国内阔叶浆现货价自5月中旬止跌回升,针叶浆价格震荡温和向上,23年5-9月国内阔、针叶浆现货分别回升46%、24%至5700、6375元/吨,主要阔、针叶浆品牌外盘价上调至580、730美元/吨。

第三阶段(23年10月至今):传统旺季尾声,浆价偏弱震荡。自10月中下旬以来,旺季结束,国内纸浆现货市场活跃度下降,纸厂维持采买压价策略,浆价出现小幅下跌,但海外报盘价继续上调涨幅有所收窄,进口成本对浆价形成支撑。

由于交割因素影响,当前国内期货盘面定价更多锚定国内俄针浆现货价格。年内整体维持在智利银星现货价格为上限,俄针浆现货价格为支撑的区间波动,上半年基本呈现现货升水格局,下半年尤其是四季度开始形成现强期弱的弱预期行情,盘面估值一度处于低位。

二、供给端分析及展望

-

产能释放接近尾声,针阔叶浆新增产能存差异

阔叶浆:2023年两大制浆厂Arauco和UPM集中投产,全年共计投产406万吨,占全球产能约11%。2024年Suzano新增产能255万吨,占全球产能约7%,截至9月,该项目建设进度已完成78%。

针叶浆:2023年仅Mesta新增80万吨针叶浆,约占全球产能3%,但考虑到今年针叶商品浆计划外减产量明显增加,主要受木纤维供给短缺和罢工影响,或可抵消Kemi项目出货到港的压力。2024年暂无新增产能投放。

自2022年以来,纸浆供给侧扰动愈演愈烈,影响范围亦随之扩大,关注罢工、火灾、物流、木片缺少等。2021年11月至2022年5月,全球供给冲击集中突发,罢工、天气、运输等因素爆发,纸浆主力合约由最低的4692元/吨上涨至最高的7490元/吨,上涨幅度接近60%。

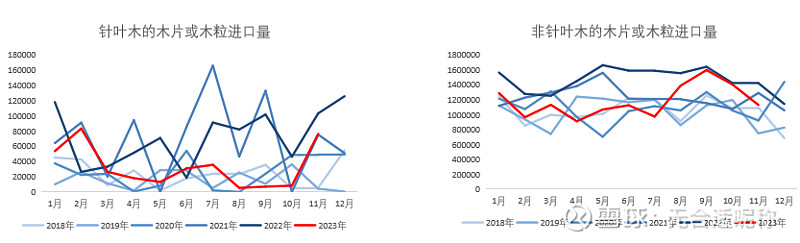

我国纸浆前三大进口国分别为加拿大、美国和智利,前三大国家进口量占总进口量60%左右。建议重点关注三大进口国浆厂检修、停产情况,或许是影响纸浆供给端的重要弹性变量。火灾方面需要关注加拿大的山火情况,山火延续可能导致锯木厂原料短缺进而被迫长期停工。

2.纸浆需求集中在中国、欧洲和北美

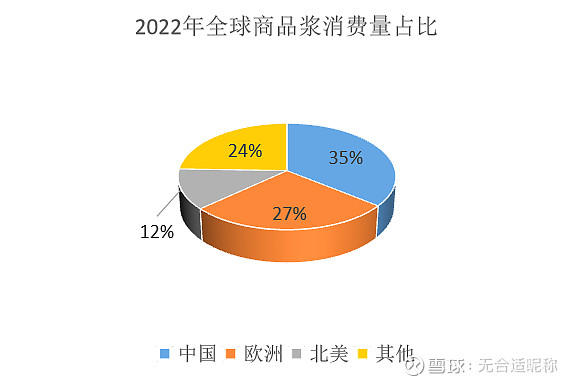

近年来,全球纸浆表观消费量约为1.8亿吨。据PPPC,2022年全球商品贸易浆消费量拆分:中国、欧洲、北美分别为35%、27%、12%,总共占比76%。全球需求主要集中在上述地区,而其他区域如南美、非洲、东南亚地区基本可以实现自给自足、对贸易浆依赖程度较低。

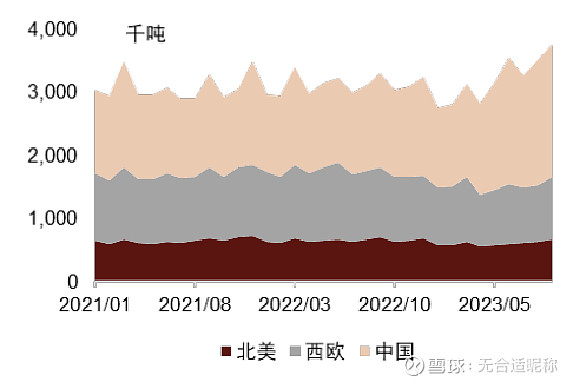

中国仍为全球贸易浆第一大消费市场。从全球纸浆发运量来看,2023年1-9月中国纸浆发运量同比增加24%,北美和西欧的纸浆发运量分别下降8%和18%。

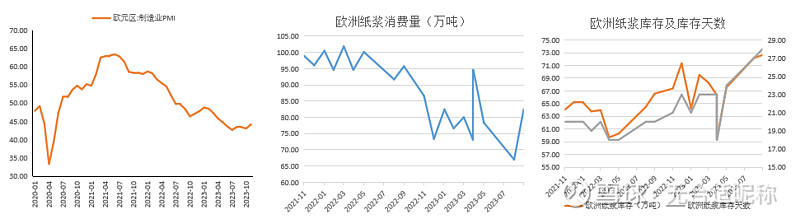

欧元区受到俄乌冲突和紧缩周期影响,就业市场降低,需求低迷。预计2024年上半年欧洲进入浅衰退,下半年或许在欧元区降息周期开启后有所增长但整体或仅微弱反弹。

从欧洲纸浆消费量来看,2023年整体呈现下滑趋势,2023年1-9月欧洲纸浆累计消费量为634.52万吨,同比减少6.6%。预计2024年会延续收缩趋势。

受到供给扰动增加、能源成本上升及纸企增产意愿降低,欧洲纸浆库存处于较高水平。考虑到2024年欧洲纸浆消费量延续收缩趋势,明年微增的需求量可能会综合考虑进口成本和囤货需求在消耗库存和进口间平衡。

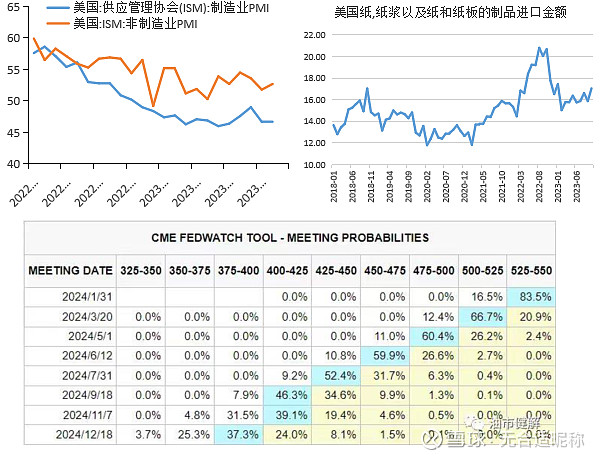

2023年美国经济展现较强韧性,制造业PMI和非制造业PMI均恢复至疫情前水平。从美国纸浆及纸制品进口来看,美国纸浆及造纸行业需求仍在稳步扩张。

2024年,随着美国进入降息周期,美国经济或持续保持韧性,但也要注意货币紧缩对经济的滞后效应的影响。因此,预计2024上半年美国纸浆需求温和平稳,下半年或边际转弱。

造纸板块被称为“消费的晴雨表”。我国纸及纸板产量增速与我国GDP增速有较大的同向相关性。

2023年财政预算增加一万亿元国债,集中用于支持灾后恢复重建和弥补防灾减灾救灾短板,彰显中央稳增长决心。预计2024年财政政策会持续加码,更多往民生倾斜,加大分层分类社会救助力度、扩大对居民的社会保障和转移支付,这有利于提振居民的实际可支配收入和消费意愿,也有利于政府消费开支提速。宏观预期社零延续温和复苏趋势。

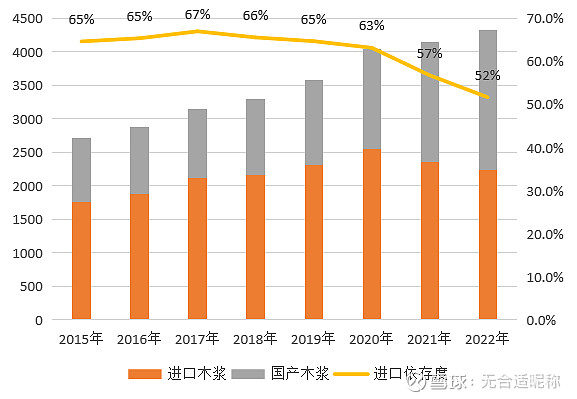

国内部分纸厂龙头自2008年开启林浆纸一体化,规模较小的特种纸龙头自2021年起加速林浆纸一体化布局。随着国内浆纸一体化模式趋于成熟,国内纸厂对海外进口浆依赖度减弱,海外采浆议价话语权提升。

2023-2024年国内纸浆新增产能共816.2万吨,其中阔叶浆150万吨,大部分为化机浆,在中高端造纸领域自制浆产能很难完全替代进口商品浆,中国仍是全球重要的纸浆消耗地区。

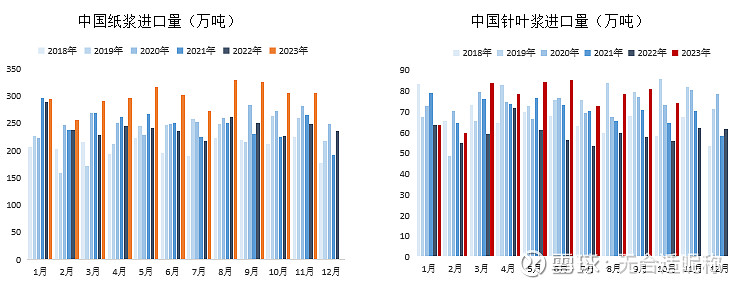

2023年1-11月,我国纸浆累计进口量为3294万吨,同比增长22.9%。2023年针叶浆进口量有望超过900万吨,同比增加28%左右。

展望2024年,随着欧美进入降息周期,利率端压力边际缓解,欧洲经济或有小幅增长,美国经济持续保持韧性,2023年纸浆发运量至欧美大幅减少的情况可能不会再现。虽然中国明年经济稳定复苏,但考虑到外需转暖叠加国内浆纸一体化逐渐成熟,明年我国纸浆供应端或有收缩。

三、需求端分析及展望

-

文化纸:需求或保持韧性

文化纸是用于传播文化知识的书写、印刷纸张,主要包括铜版纸、书写纸、双胶纸、轻涂纸和新闻纸等。文化纸产品主要包括教材教辅、学习教育订单、期刊杂志画册等,整体来看,文化纸需求偏刚性。

文化纸在2023年新增产能集中投放,共计252万吨。在集中投产的二季度双胶纸和双铜纸价格回落明显,随着旺季来临,文化纸量价齐升,库存消耗明显,文化纸市场景气度可见。展望2024年,文化纸仍有新增产能预期,叠加春秋开学季等社会订单,预计2024年在宏观环境温和复苏下,文化纸需求保持韧性。

-

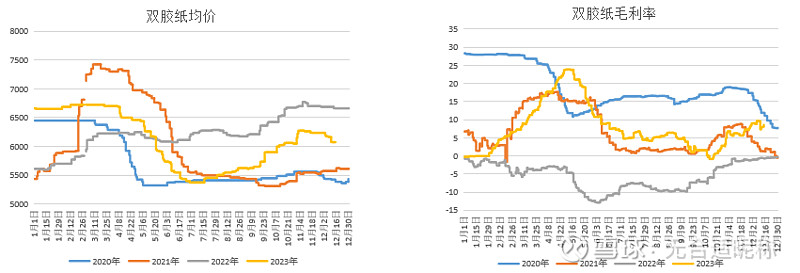

双胶纸产量增幅明显,库存处于较低水平

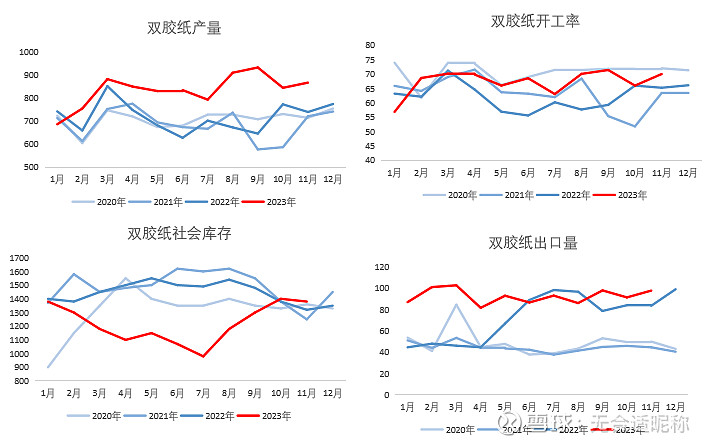

随着线下活动的恢复,双胶纸产量增长明显,2023年1-11月累计产量同比增加26.3%,双胶纸开工率维持中高水平。双胶纸社会库存整体处于较低水平,经销商在低价逐步囤货应对旺季需求。

预计2024年,双胶纸产量同比增幅下降,但绝对量或许有所上涨。一是双胶纸库存处于低位,二是双胶纸需求维持韧性。

-

双胶纸价格波幅大,利润上升

在双胶纸新增产能集中投产的预期下,双胶纸价格下降明显,随着旺季的来临和落地,双胶纸价格逐步回升,预计2024年新增产能边际减少的情况下,双胶纸价格波动会减少,整体延续季节性特征。

双胶纸利润与成本端联系紧密,目前在浆价偏弱震荡走势下,双胶纸利润有所上升。预计明年利润主要围绕浆价成本波动。

-

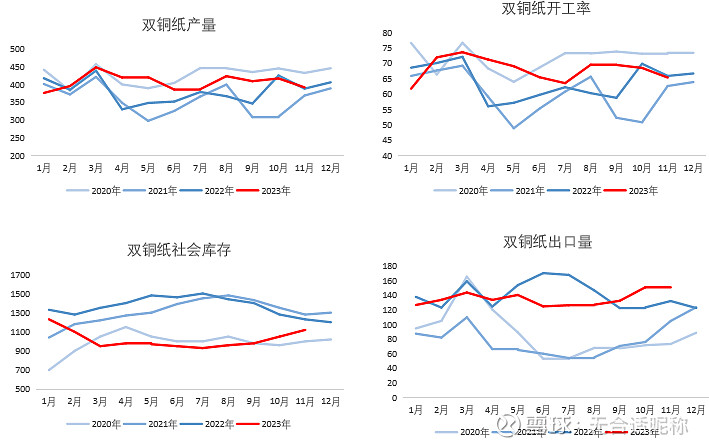

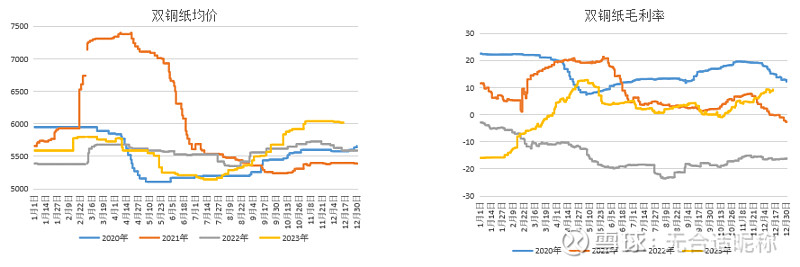

双铜纸产量相对平稳,社会库存现拐头迹象

双铜纸产量相对双胶纸而言更显平稳,增幅不明显,同比增加7.1%,开工率高于去年平均水平。

双铜纸社会库存一致维持低位,说明经销商囤货意愿不强,10-11月有拐头迹象,而企业库存不断下跌,间接说明了双铜纸近期坚挺的价格原因。

预计2024年双铜纸需求维持平稳态势,低位的社会库存也为2024年需求提供支撑。

双铜纸行业集中度较高,CR4集中度在80%以上,行业龙头把控规模产能,规模纸厂挺价意愿下双铜纸价格整体比双胶纸价格更加坚挺。同时,行业利润已回升至历史中高水平。

预计2024年铜版纸行业龙头呵护价格维护盈利的态度会持续,双铜纸价格波动仍会低于双胶纸。

-

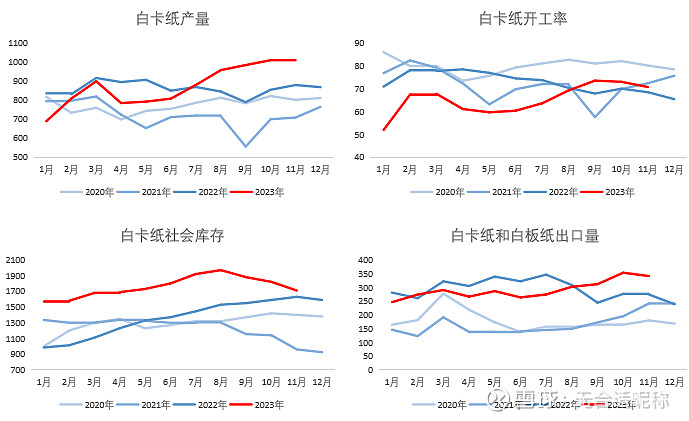

白纸进入产能扩张期

白卡纸包括社会卡(占比最大)、食品卡、烟卡。社会卡主要跟随宏观消费,烟卡则主要跟随烟草消费,整体需求平稳;食品卡与餐饮消费相关度较大。

国内白纸行业集中度高,CR4产能约为82%。2023-24年白纸行业集中投产,2023年新增产能250万吨,预计2024年有320万吨新增产能投放,虽然规划产能会根据行业景气度影响有所变动,但是白纸市场存投产预期。在“以白代灰”、“以纸代塑”的长期环保趋势下,白卡纸在外卖包装、购物袋使用方面的替代效应有望增强,中长期看白纸市场的加速扩张趋势或持续延续。

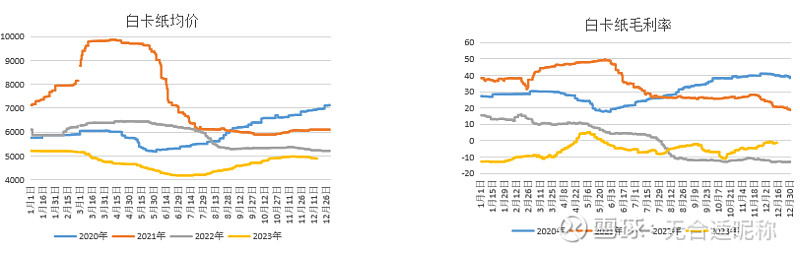

2023年上半年,白卡纸市场低迷,市价低位纸厂负利润,导致纸厂开工率一直处于历史低位。随着海外需求恢复,国内旺季来临,餐饮消费带动食品卡市场,下半年白卡纸市场逐渐转好,高库存压力逐渐缓解。

预计2024年随着内需稳定、外需恢复和新增产能投放,白卡纸市场会延续较强增长。

2023年白卡纸市场价格低迷,一直处于历史低位。虽然下半年价格有所反转,但在纸浆成本强势下白卡纸纸厂难保盈利,长期负利润下纸厂经营困难,但规模纸厂生产的纸种丰富,盈亏相抵。中长期看,在“以白代灰”和“以纸代塑”的环保趋势下,白卡纸市场增长潜力广阔,预计随着市场景气度回升,白卡纸市场有望盈利。

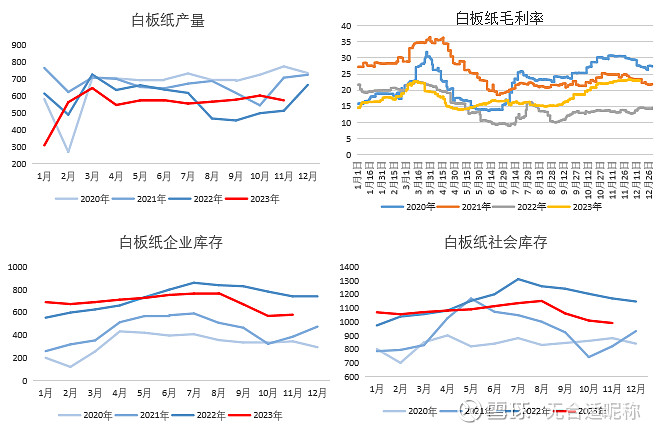

白板纸市场较白卡纸市场盈利能力更强,毛利率一般在10%以上。

2023年白板纸产量表现稳定,上半年库存保持高位,随着旺季来临,白板纸正常去库,呈现明显的季节性特征,但高位的库存对明年的白板纸市场来说有一定压力。

-

生活用纸或延续温和增长

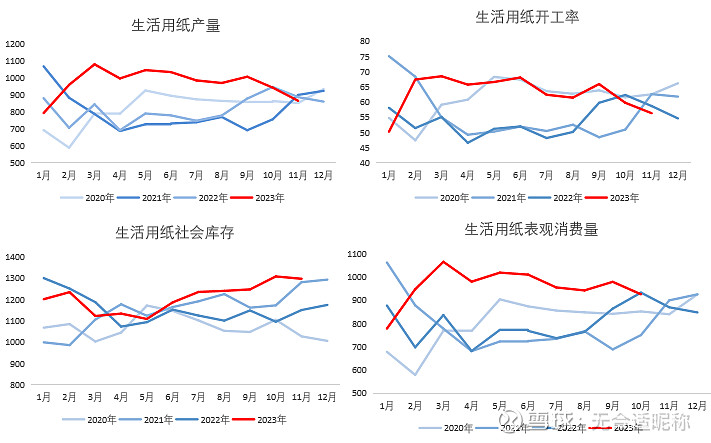

生活用纸与人均消费息息相关,据《2022/2023中国生活用纸年鉴》显示,中国生活用纸人均消费量近年来持续增长,但与RISI估计的2020年美国、西欧和日本等发达国家和地区的人均消费量相比,仍有较大差距。随着国内温和复苏,生活用纸需求量会延续温和增长趋势。同时,消费者对生活用纸的高端化和差异化需求增加,生活用纸消费量或许会迎来新一轮增长。

2023-2024年生活用纸新增产能相对偏少,2024年仅35万吨新增生活用纸投产。

受益于外出就餐和外出旅游的大幅增长,2023年生活用纸产销均同比增加。2023年1-11月生活用纸产量同比增加19.6%,1-10月生活用纸表观消费量同比增加21%,且生活用纸开工率处于中高水平。

当前社会库存处于中上水平,在餐饮和出游热度降温后,预计明年生活用纸产销同比有小幅下降,总体随宏观环境温和复苏而温和增长。

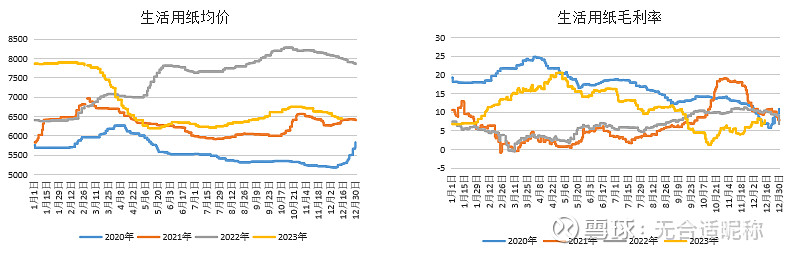

生活用纸价格总体走势跟随成本浆价走势,上半年在经济恢复不如预期下逐步走弱,下半年随着旺季来临缓慢上涨,之后随着进入行业淡季拐头向下,预计明年价格仍会在5000-8000区间波动。

生活用纸纸厂利润整体偏低,生活用纸利润与成本端联系紧密,目前在浆价偏弱震荡走势下,生活用纸利润有所上升。预计明年利润主要围绕浆价成本波动。

四、成本分析及展望

成本分项中,木片占比45%,化工品占比20.%,固定成本占比20%,能源动力12%,其他3%。(能源动力上部分工厂可以利用木材制浆过程中产生的废料用于能源来源,因此能源动力上的成本权重可能更低,未来成本上主要重视木片的成本)。

全球木片资源偏紧缺,在“碳中和”背景下中期角度木片价格抬升是大概率事件。而我国在获取优质稳定木片方面存在天然壁垒,对于木片需求增加且分散,木片价格抬升或将进一步提升纸浆的底部定价。

五、2024年行情展望

展望明年,全球纸浆新增产能投放接近尾声,仅阔叶浆在24年有255万吨产能投放,针叶浆无新增产能。但近年来供给端的扰动事件增加,罢工、自然灾害、运输等外生变量影响着国内纸浆供应情况,重点关注供给扰动对浆价的影响。国内纸浆进口依存度较高,尤其是作为交易品种的针叶浆,预计2024年随着美联储进入降息周期,海外市场或许回暖,23年让渡给中国的发运量逐步回流至欧美,国内针叶浆进口压力减少。需求端,2024年纸厂整体处于扩产期,各纸种拟新投放产能约400万吨,纸厂有补库需求。同时,随着宏观经济温和复苏,纸浆需求存增量预期。

整体来看,2024年全球针叶浆无新增产能且供给扰动增加,而国内需求稳步增长,预期2024年浆价重心上移。

来源:雪球